一、甜味剂:低能量食品添加剂

1.1 人工甜味剂发展历史

甜味剂是能够赋予食物以甜味的食品添加剂。甜味的产生是甜味物质的分 子与舌头上的甜味受体结合,产生神经信号,传递到大脑,经过大脑的 “解析”,就感知到了甜味。自然界,有许许多多的分子能与甜味受体结合, 有一些分子结合后产生的信号远远比糖更为强烈,就可以作为“甜味剂”。

甜味剂热量低、血糖反应小。甜味剂通常不提供能量或只提供较少的能量, 人们在享受甜味的同时可明显减少能量摄入,同时由于它的血糖反应小, 因此可供糖尿病患者及糖功能调节受损者食用。

甜味剂可以分为功能性甜味剂和糖醇类甜味剂。功能性甜味剂按其来源可 分为天然甜味剂和人工合成甜味剂。天然甜味剂目前使用较多的主要为甜 菊糖苷,人工合成甜味剂主要为糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯 蔗糖、纽甜等。糖醇类甜味剂主要包括木糖醇、麦芽糖醇等。因木糖醇有 抗龋齿的功效,市场上主要使用其制作无糖口香糖。糖醇类甜味剂的甜度 一般都不高于蔗糖。通常,蔗糖、果糖、葡萄糖、麦芽糖、乳糖等糖类物 质,因长期被人们食用,而不被视为食品添加剂或甜味剂。

1879 年美国人 C.Fahlberg 和 I.Remsen 发现了第一代甜味剂——糖精, 并于 1884 年陆续产业化并推向市场,因为糖精难溶于水,市场供应的产品主要是其钠盐。甜蜜素是 1937 年发现的,于 1949 年获得 FDA批准并 正式投放市场。1965 年,美国的 Schlatter 发现了阿斯巴甜, FDA 于 1981 年正式批准使用。1967 年,德国赫斯特公司发现了安赛蜜,英国 1983 年批准使用,美国 1988 年批准使用。三氯蔗糖由英国 Tale&Lyle 公 司和美国 Johnson 公司及其子公司在 1976 年联合开发而成。中国 1997 年批准使用,美国 FDA1998 年批准使用。1993 年纽甜问世,人工合成甜 味剂已发展至第六代。

1.2 甜味剂市场规模

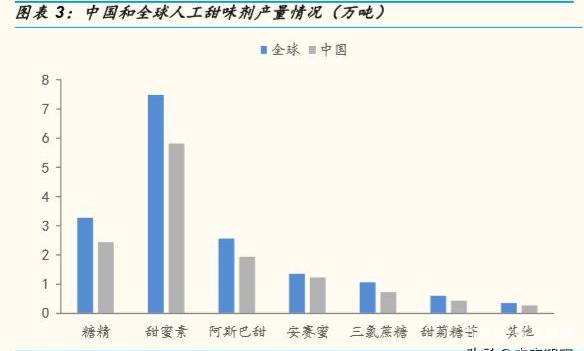

中国是最大的甜味剂生产国。根据中国知网数据及公开资料,全球甜味剂 市场产量约 16.24 万吨,其中中国甜味剂产量约 12.14 万吨。中国甜味剂 产量占全球甜味剂产量的 75%,是最大的甜味剂生产国。

全球甜味剂市场规模约 95.46 亿元,中国甜味剂市场规模约 66.61 亿元, 产值占全球 70%左右。

1.3 食品饮料是主要应用领域,整体稳定运行

甜味剂的下游主要应用领域包括饮料、烘焙食品等。其中饮料占比 50%, 是甜味剂最大的应用领域。

饮料制造业营业收入小幅下滑,利润保持稳定增长。2017 年,中国饮料制 造业实现营业收入 17096 亿元,同比小幅下滑 7.8%,实现利润总额 2007 亿元,同比增长 5.2%。整体来看,近年来中国饮料制造业收入和利润保持 稳定运行。

食品制造业营业收入和利润均有所回落,但平稳运行。2018 年,中国食品 制造业实现营业收入 13975 亿元,较 2017 年下滑 20%,实现利润 1552 亿元,较 2017 年下滑 16%。2017-2018 年,受到宏观经济下行的影响, 食品制造业的营业收入和利润较 2011-2016 年有所回落,但是食品是刚需 产品,总体保持平稳需求。

二、甜味剂替代蔗糖渐成趋势

2.1 目前甜味配料产品以蔗糖为主,人工甜味剂替代空间大

人的基本味感有苦、甜、酸、咸,甜味能给人带来愉悦,是人们最喜好的 基本味感,常用来改善产品的可口性和风味。《人类简史》作者在书中表示, 人类戒不掉对“甜”这种味觉享受的追求。

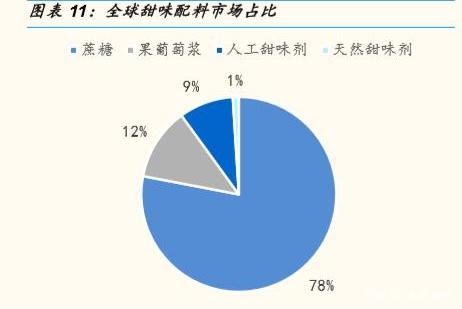

目前甜味配料产品以蔗糖为主。甜味配料产品在食品及饮料行业扮演者重要 的角色,在改善食品感官品质,促进食品创新中具有重要的应用。目前, 常见的甜味配料产品主要包括蔗糖、果葡糖浆、甜味剂和天然糖等。其中, 蔗糖的市场占比 78%,是目前甜味配料的主要产品。

全球蔗糖产量稳中有升。2010 年至 2018 年,全球蔗糖产量保持平稳的增速, 年复合增长率达到 2.92%。2018 年,全球蔗糖产量达到 15059 万吨,同比增 长 12.40%,近年来蔗糖均价在 5500 元/吨左右,以此来测算,蔗糖市场空间 达到 8282 亿。

2.2 公众健康意识增强,政府推动代糖进度

糖类物质容易引起肥胖、糖尿病等,对人们的健康产生不利的影响。近年 来,随着高糖高能量饮食的摄入,糖尿病、超重、肥胖比率及龋齿比率不 断上升,对人们的健康产生不利影响。2014 年 3 月,世界卫生组织就糖摄 入量指南草案公开征询意见,草案建议成人每天糖摄入量应控制在当日摄 入总能量的 5%,约 25 克左右,美国权威专家在《Nature》杂志上公开提 出,糖是世界历史上最大的公共健康危机,“它好比另一种烟草,摄入多了 如同慢性自杀”。根据国际糖尿病联盟(IDF)统计,2017 年全球糖尿病患 者约有 4.25 亿人,每 11 个人就有 1 人患有糖尿病。预测到 2045 年,全球 将会有 7 亿人患有糖尿病。

降糖上升至国家管控层面,多数国家征税控糖。根目前,在很多国家和地 区,均已将降糖提升到国家强制管控层面,并逐步制定和颁布针对高糖领 域食品的征税政策,由此可见,食品健康和安全已经成为企业发展的重要 风向标,这将会加速推进甜味剂代糖产业的发展。

2.3 代糖饮料成为一种消费趋势,企业纷纷推出代糖产品

代糖食品市场需求呈快速增长的趋势。从食品饮料角度来分析,以占饮料 市场份额最大的可口可乐为例,可口可乐传统的碳酸饮料品类从 2013 年开 始经历了多年的营收下滑,其甜度可乐产量以每年将近 3%的速度下降,但 可口可乐的低糖无糖碳酸饮料连续七个季度保持两位数增长,可口可乐 2018 年的二季报数据显示,可口可乐的低糖无糖碳酸饮料系列产品增速为 12%。

低糖低能量已成饮料行业趋势。随着越来越多的人视糖为不必要热量和体 重增加的主要来源,消费者正开始积极地控制自身的糖摄入,在消费者的 低热量需求以及一些国家政府推出“糖税”的作用下,制造商推出原料、配方更健康的产品以重新赢回消费者。其中,可口可乐从 2018 年开始连续 推出了近十款减糖新品。

2.4 蔗糖价格上涨加速甜味剂替代进程

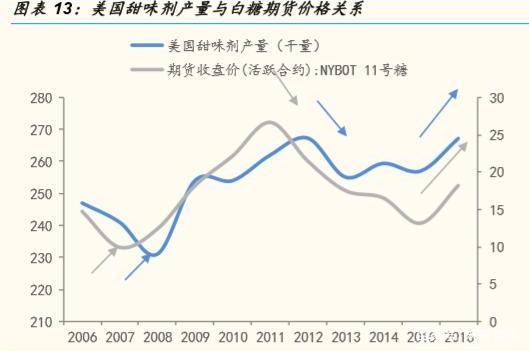

甜味剂产量与白糖期货价格存在一定的相关性。我们罗列出 2006-2016 年 美国甜味剂产量与白糖期货价格之间的关系图,通过计算,我们得到两者 之间的相关性达到 0.6672。2006-2008 年,11 号糖期货合约由 14.75 美分/磅下跌至 9.75 美分/磅,随后 2008 年回升至 12.37 美分/磅,甜味剂产量 由 2006 年 247 亿磅一路下跌至 2008 年 231 亿磅,随后 2009 年回升至 251 亿磅。2011-2014 年,11 号糖期货价格一路下跌,甜味剂产量亦呈现 下滑趋势。2015 年,11 号糖期货价格触底回升,甜味剂产量亦跟随上升。 可以看出,甜味剂产量与 11 号糖期货价格存在正相关性。

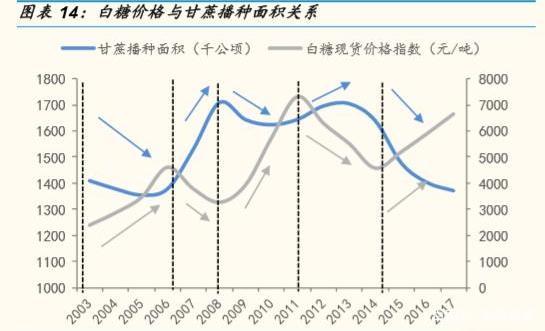

短期来看,白糖价格中枢上移,有望加速甜味剂替代。国内蔗糖产量主要 受甘蔗种植面积影响,由于甘蔗是 3 年期蔗根作物,因此,国内蔗糖一般 呈现出三年增产之后减产的周期特征,由此带来糖价的周期性波动。我们 认为,当前白糖价格处于相对底部区间,未来白糖价格大概率上行,甜味 剂价甜比优势更加显著。

人工甜味剂价甜比低。通常情况下,甜味剂的性价比以价甜比来度量,即 实现单位甜度所需的价格。通常定义蔗糖的甜度为 1,通过比较发现,人 工甜味剂和蔗糖实现相同甜度时,人工甜味剂成本不到蔗糖的 10%,对于 食品饮料厂商而言,人工甜味剂的加入可以大大降低其生产成本。

三、甜味剂内部更新换代,新型甜味剂有望替代传统甜味剂

3.1 糖精:政策限制其应用

糖精钠化学名为邻苯甲酰磺酰亚胺。1879 年由美国人发明,美国在 1910 年开始工业化生产糖精钠。对于糖精钠来说,其缺点主要表现为:其浓度 超过 0.03%时带有苦味,在酸性条件下,对糖精钠进行加热,其甜味会逐 渐消失,同时转变为有苦味的邻氨基磺酰苯甲酸。

由于糖精钠的生产存在安全性和高污染以及在终端市场滥用的问题,中国 对糖精钠的生产和应用进行了控制。

安全性:对于人体来说,如果长期从膳食中摄入高浓度的糖精钠,在一定 程度上可以促进其他已知致膀胱癌的促癌作用物质在低剂量时诱发肿瘤, 因此食用糖精钠在国际上被限制。

高污染:糖精属于高污染行业,根据中国知网数据,糖精生产过程中消耗 强酸、强碱等化学原辅材料共 14 种,每吨成品消耗原料达到 13.2 吨,耗 水 24 吨,废弃物总排放量达到 26.2 吨(不含煤炭)。

终端市场滥用:根据中国消费者协会数据,2018 年在全国范围内,含有各 类甜味剂的饮料约有 61.2%,其中,约有 55.1%的饮料含有糖精钠,另外, 约有 23.5%的饮料在生产过程中使用了不同程度的糖精钠,但是没有在标 签中明示。此外,在城镇、农村市场上,90.9%的饮料都含有糖精钠。

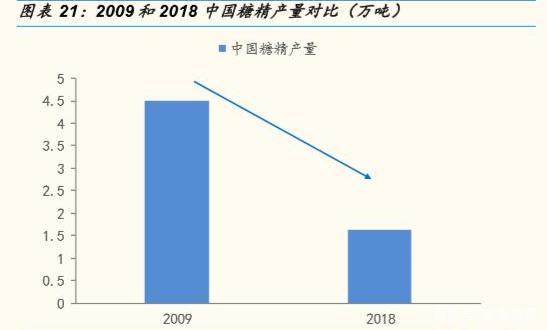

目全国目前有 3 家定点企业生产糖精,根据全国糖精协作组统计,2018 年, 全国三家企业累计生产糖精 2.4 万吨,中国糖精占到世界产量的 72.7%左 右。糖精本身在安全性、稳定性等方面存在着许多不足,在甜味剂市场中 将逐渐失去竞争力。

3.2 甜蜜素:整体需求稳定

甜蜜素,学名环己基氨基环酸钠。甜蜜素是美国伊利诺伊大学研究生 Michael Sveda 在 1937 年发现的,于 1949 年获得 FDA批准并正式投放 市场。1960 年投入工业化生产。1986 年,中国卫生部批准甜蜜素作为食 品添加剂使用。1970 年代,有科学家质疑甜蜜素与膀胱癌的形成有关,这 一结果虽然并未得到验证,但是却改变了甜蜜素的发展轨迹,自此之后, 美国市场上不再允许将甜蜜素作为食品添加剂,欧盟对甜蜜素的用量做了 限定,每天允许的摄入量为 7mg/kg。中国国家标准 GB2760-2014 中对于 甜蜜素在各类食品中的添加量进行了规范。

目前生产企业数量有限,整体产量稳定。中国是全球甜蜜素最大的生产市 场和消费市场。近 10 年来,中国甜蜜素的产能基本维持 7.5-8 万吨/年,实 际产量在 5-6 万吨/年,产量全球占比 80%左右,出口占比约 50%。近年 来,随着市场的竞争和淘汰,只剩下不到十家企业在正常生产,主要分布 在长三角、珠三角地区,影响较大的企业有金田企业(南京)有限公司和 方大添加剂(阳泉)有限公司,这两家公司的产能和产量占国内总量的 80% 以上。

3.3 阿斯巴甜:未来将缓慢退出甜味剂市场

阿斯巴甜,化学名为天门冬酰苯丙氨酸甲酯,由 L-苯丙氨酸(或 L-甲基苯 丙氨酸酯)与 L-天冬氨酸以化学或酶催化反应制得。20 世纪 80 年代后期, 阿斯巴甜开始工业化生产。

根据公开资料,当前阿斯巴甜全球产量 2.55 万吨左右,中国阿斯巴甜年产 量约 1.92 万吨,是世界最大的阿斯巴甜生产国。中国阿斯巴甜约有 70% 出口。除中国外,美国和日本也是阿斯巴甜的主要生产国。

稳定性和安全性限制其使用。阿斯巴甜在高温或高 pH 值情形下会水解, 因此不适用需用高温烘焙的食品。此外阿斯巴甜中含有苯丙氨酸,所以苯 丙酮尿症的患者不适合使用,2015 年百事可乐旗下的健怡系列汽水弃用阿 斯巴甜,改用由三氯蔗糖及乙酰磺胺酸钾混合而成的代糖。预计未来,随 着消费者健康意识的增强,阿斯巴甜将缓慢退出甜味剂市场。

3.4 安赛蜜:行业经历洗牌后,呈现寡头垄断格局

安赛蜜又名 AK 糖,化学名为乙酰磺酸钾,1967 年首次合成,1983 和 1988 年英国和美国分别批准其使用,国内也在 1992 年对其认可。安赛蜜 广泛应用于食品、饮料、口腔卫生/化妆品(可用于口红、唇膏、牙膏和漱 口液等)及药剂(用于糖浆制剂、糖衣片、苦药掩蔽剂等)等领域。

安赛蜜的生产步骤主要为:氨基磺酸在三乙胺作催化剂下与双乙烯酮缩合 反应生产乙酰氨基磺酸,用三氧化硫脱水磺化,再用氢氧化钾中和制得安 赛蜜,经浓缩、脱色、结晶、烘干得成品包装。其中,双乙烯酮是生产安 赛蜜的重要原材料。

行业经历洗牌,金禾实业脱颖而出。2005 年,德国 Nutrinova 安赛蜜专利 到期,国内企业纷纷投资建设安赛蜜产能,导致安赛蜜产能快速增加,市 场竞争加剧,安赛蜜产品价格从 2008 年的 7.41 万元/吨跌至到 2013 年 3.69 万元/吨,在这一过程中,大多中小企业由于生产成本高,抗风险能力 较弱,出现亏损并退出行业竞争。2016 年,由于江苏天成和宁波王龙事故, 双乙烯酮供应收紧,价格由 8400 元/吨涨到 15000 元/吨,受到原材料双乙 烯酮涨价的影响,安赛蜜价格由 2015 年的 3.67 万元/吨均价涨至 2016 年 4.1 万元/吨均价。2017 年,江苏浩波因经营问题,开工率不到三成,产量 大幅下降,受到供给端收缩的影响,17 年安赛蜜价格持续上涨至 4.58 万 元/吨。随着双乙烯酮产能的收缩以及需求端的稳定,2019 年,安赛蜜价 格已经恢复至 6.3 万元/吨。

目前,安赛蜜的主要生产厂家有金禾实业、德国 Nutrinova、北京维多和江 西北洋。金禾实业市占率在 60%以上,具有定价权;德国 Nutrinova 主要 供给欧洲市场,产品用于下游高端领域;北京维多和江西北洋规模较小, 市场影响力不大。

因环保原因,双乙烯酮产能有所收缩。根据 CNCET 数据,2018 年国内双 乙烯酮有效产能约 23 万吨,开工率 60%左右。根据草根调研数据,目前 双乙烯酮的生产厂家仅有江苏天成、南通醋化、安徽金禾、宁波王龙,其 他厂家受到安全整治的影响,开工不畅。

受限于双乙烯酮产能管控,预判安赛蜜产能不会无序扩张。安赛蜜具有较 高生产难度,攻克技术需要数年时间。此外,一个安赛蜜项目从头开始审 批和建设到投产,需要 1-2 年时间。食品添加剂申请国家认证并获得审批, 以及获得下游厂家审核,也需要 1-2 年的时间。即使行业内有新的进入者, 想规模量产也需要漫长的时间。安赛蜜不但有较高的生产门槛,还有原材 料和渠道门槛。双乙烯酮和三氧化硫为安赛蜜的主要原材料,危险性、运 输成本和储存难度高。另外,国家控制双乙烯酮和三氧化硫产能,地方小 厂难以获得审批。预计未来,受上游原材料供应限制,安赛蜜产能不会大 规模无序扩张。

3.5 三氯蔗糖:市场空间向好,未来在C端有望替代蔗糖

三氯蔗糖又名三氯半乳蔗糖、蔗糖素。化学名为化学名为 4,1’,6’-三氯4,1’,6’-三脱氧半乳蔗糖。甜度约为蔗糖的 600-650 倍。三氯蔗糖 1976 年 首次被合成,1990 年被世界卫生组织(WHO)和联合国粮食农业组织 (FAO)联合食品添加剂专家委员会(JECFA)确认其食用安全性为“公 认安全级(GRAS)”。 1991 年加拿大率先批准使用三氯蔗糖,美国食品药 品监督管理局 1998 年 3 月 21 日批准三氯蔗糖作为食品添加剂使用。中国 1997 年开始允许其作为食品添加剂使用。

三氯蔗糖的合成包含三个关键步骤:(1)蔗糖-6-乙酯的生产;(2)蔗糖-6乙酯的氯化;(3)三氯蔗糖-6-乙酯脱酰基制备三氯蔗糖。

(1)蔗糖-6-乙酯合成方法分为化学法和酶法,真正大规模工业化应用的 是化学法,国内主要生产企业使用的化学法有固体酸催化法、间接电氧化 合成法、原乙酸三甲酯催化法和二丁基氧化锡催化法。目前,国内不少企 业三氯蔗糖装置采用原乙酸三甲酯法合成蔗糖-6-乙酯,也有部分企业采用 二丁基氧化锡合成法。二丁基氧化锡合成法在产品收率及纯度、生产成本 等方面最具优势。

(2)蔗糖-6-乙酯氯化制备三氯蔗糖-6-乙酯工艺在国内比较成熟,主要生 产企业均采用 Vilsmeier 试剂法,Vilsmeier 试剂法是相对成熟稳定的合成 三氯蔗糖-6-乙酯的方法。

(3)三氯蔗糖-6-乙酸酯通常在 CH3ONa/CH3OH 体系中脱酰基生成三氯 蔗糖。

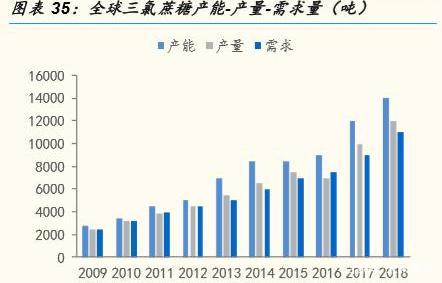

三氯蔗糖市场发展趋势向好,需求高速增长。根据华东理工大学食品添加 剂和配料研究组数据,全球三氯蔗糖的需求量从 2009 年的 2500 吨增值至 2018 年的 10000-11000 吨,9 年间需求量增长 4 倍以上,目前全球三氯蔗 糖需求增速在 15-20%左右,市场发展趋势向好。2011 年中国出口三氯蔗 糖总量约 1000 吨,2017 年中国总出口量约 5300 吨,出口量增长 5 倍以 上。中国三氯蔗糖市场在 2008 年开始发展,到 2018 年市场需求量已接近 3000 吨,占全球总市场需求量的 30%左右,是近年来全球市场增速最快 的市场区域。中国是三氯蔗糖产品生产和出口大国,产品 80%出口,约 20% 内销。

目前,全球已有超过 120 个国家批准三氯蔗糖用于食品、保健品、医疗和 日化产品中。联合国粮农组织/世界卫生组织食品添加剂联合专家委员会将 三氯蔗糖确定为 A 级食品添加剂“公认安全级(GRAS)”。在国际上,三氯 蔗糖早已获得了众多跨国公司的认可,包括可口可乐、百事可乐、达能、 亿滋、宝洁、联合利华、拜耳等。在国内,许多企业均采用三氯蔗糖作为 重要原料,进行产品研发或替代现有糖源。

当代人的饮食习惯会摄入大量的精致碳水,糖类物质摄入过多容易引起肥 胖、糖尿病等疾病,而且白砂糖会增加龋齿、蛀牙的风险。未来行业的发 展方向是以三氯蔗糖作为主要甜味来源,开发的 0 糖、0 脂肪又低热量的 代糖产品。在理想的场景下,喝咖啡、早餐麦片、烹饪菜品中,都可以把 白糖换成代糖三氯蔗糖等代糖代替白砂糖、蔗糖,成为人们生活中的健康 甜味剂。目前,金禾实业推出的爱乐甜产品已经在淘宝、小红书等应用网 站上线,旨在打造一个减糖减热量的市场消费教育平台。

全球三氯蔗糖产能集中在中国,未来集中度有望提升。截止 2018 年,全 球三氯蔗糖有效产能 13000-15000 吨,其中泰莱公司产能在 4500 吨左右, 主要面向高端市场。中国三氯蔗糖行业虽起步晚,但发展迅速,三氯蔗糖 生产制造企业总产能约 10000 吨左右,有效产能约 7000 吨左右。目前国 内存在多家年产能 300-500 吨的小型企业,由于生产技术和环保要求严苛, 此类企业在生产过程中难以形成规模经济效应,相比于大型厂商生产成本 更高,未来在行业竞争激烈、产品价格处于低位时将面临较大的经营压力。

3.6 纽甜:尚处于导入期

纽甜,化学名为 N-[N-(3,3-二甲基丁基)-L-α-天门冬氨酰]-L-苯丙氨酸-1甲酯。由美国孟山都公司和法国里昂大学合作研制的又一二肽甜味剂, 1993 年取得化合物专利。美国 FDA在 2002 年审核允许将纽甜应用在所有 食品及饮料中。中国 2003 年批准纽甜为新的食品添加剂品种。目前,纽 甜已被 100 多个国家批准使用在 1000 多种产品中,包括食品饮料、动物 饲料、医药保健品、凉果蜜饯、烘焙食品、日化用品、香烟过滤嘴、槟榔 等领域。

钮甜与阿斯巴甜的结构式相似,是阿斯巴甜的衍生物。由于纽甜较阿斯巴 甜多了 3,3-二甲基丁基组,从而降低了纽甜的反应活性,其不会与食品中 的芳香化合物、还原糖类反应而影响食品的甜味与风味。目前,纽甜的合 成方法广泛采用 Pd/C 催化剂,用 3,3-二甲基丁醛对阿斯巴甜进行加氢 烷化合成纽甜,此方法可以获得较高的收率,且利于工业化应用。

纽甜具有良好的安全性和稳定性。纽甜在人体中的代谢过程大致为,纽甜 被人体内的酶水解为脱脂化纽甜,脱脂化钮甜会迅速地从血浆中被移除, 随着粪便和尿液排除体外,有很少部分的脱脂化纽甜通过机体的进一步处 理,得到次级代谢产物 ,这些代谢产物也会随着尿液出体外。

纽甜甜度高,添加量少,尚处于导入期。纽甜的甜度高,为蔗糖的 800010000 倍,在食品配料研发中,添加量较少,且不能很好的混合。目前纽 甜以复配的形式与其他甜味剂共同使用,尚处于导入期。

3.7 甜菊糖苷:分为天然甜菊糖苷和葡萄糖基甜菊糖苷,市场迅速增长

甜菊糖是从菊科草本植物甜叶菊的叶子中提取出来的一种甜苷。甜叶菊是 一种原产于巴拉圭的菊类草本野生植物,甜菊糖是从甜叶菊中提取出的新 型天然甜味剂。2008 年,美国批准了甜菊糖用作甜味剂。2011 年欧盟委 员会批准甜菊糖苷可以作为食品添加剂,中国于 2015 年实施新版 GB 8270-2014 《食品添加剂甜菊糖苷》。

从结构上来看,甜菊糖苷是一类至少由 9 种甜味成分组成的四环二萜类化 合物,包括甜菊苷、Reb A 、Reb B 、Reb C 、Reb E、Reb F、甜茶苷、 杜克苷、甜菊双糖苷等。它们具有相同的苷元——甜菊醇,仅 C19 和 C13 位上连接不同数量的葡萄糖基、鼠李糖基或木糖基,从而形成味质、理化 性能各异的甜菊糖苷。

甜菊糖苷具有诸多优点。安全性:甜菊糖苷在南美洲多个原产地国家有数 百年的食用历史,并且通过了 JECFA(世界卫生组织和联合国粮农组织联 合食品添加剂专家委员会)的安全性评价,在中国已经成熟应用了 30 多年。 溶解性:甜菊糖苷在水和酒精中溶解性良好,适合多种食品的应用。稳定 性:甜菊糖苷拥有较好的 pH 特性和热稳定性,甜菊糖苷在高温和不同 pH 条件下也非常稳定,在食品、饮料等产品的生产加工中不会发生反应变化。

天然甜菊糖苷由于其本身的结构苷元甜菊醇无甜味且具有苦涩味,吃起来 有后甜味等不良口感,严重阻碍了其在食品、饮料等领域的应用。研究发 现,利用酶法或发酵法在甜菊糖苷的结构中引入一些新的糖分子,可以改 善天然甜菊糖苷的不良口味,得到甜味特性改善的甜菊糖苷即酶转苷甜菊 糖,该项技术从 19 世纪 80 年代开始在日本得到应用。酶转苷甜菊糖在中 国作为食品添加剂香精使用,中国官方对其的称谓是葡萄糖基甜菊糖苷。

目前,甜菊糖苷的需求量在 10000 吨,2016-2018 年需求复合增速达到 30%,由于甜菊糖苷具有良好的特性,有多家公司发布含甜菊糖甜味剂产 品,主要公司包括:卡乐比食品公司、可口可乐公司、达能集团、Grupo Bimbo、卡夫亨氏、雀巢、百事可乐联合利华等。从供给端来看,目前全 球产能接近 10000 吨左右,其中知名的生产企业有朗菁健康科技、谱赛科 等。金禾实业 2019 年 6 月发布环评报告,拟建设 100 吨甜菊糖苷产能, 预计未来随着需求的不断增长,甜菊糖苷发展趋势向好。

3.8 安赛蜜、三氯蔗糖和甜菊糖苷综合性能优异,发展趋势向好

截止 2015 年,中国批准使用的甜味剂有 20 多种,其中在饮料里允许使用 的甜味剂有甜蜜素、阿斯巴甜、纽甜、安赛蜜、甘草酸铵、三氯蔗糖、阿 力甜、索马甜等等。我们安全性、稳定性、溶解性、口感等角度来分析不 同甜味剂的优缺点。

从安全性来看,安赛蜜、三氯蔗糖、纽甜、甜菊糖的安全性较好,阿斯巴 甜的安全性受到一定质疑。从稳定性来看,阿斯巴甜用在中性至碱性的产 品中甜味会降低,甚至失去甜味,高温长时间加热也会容易出现这个问题。 而安赛蜜和三氯蔗糖在这方面表现要好很多。从溶解性来看,阿斯巴甜的 需要加热或在高速搅拌的条件下才可以溶解。而从甜味剂的口感来看,安 赛蜜和阿斯巴甜好于甜菊糖。

安赛蜜、三氯蔗糖和甜菊糖苷在饮料市场新品研发中保持稳定增长的态势。 从全球新品饮料研发市场来看,安赛蜜和三氯蔗糖在饮料产品中一直保持 稳定增长态势,阿斯巴甜的使用量有所下滑,甜菊糖苷作为天然甜味剂的 代表,在高端新产品的市场发展较好,而纽甜甜度较高,对于食品饮料厂 来讲,用量较难把控,因此尚处于导入时期。从中国饮料市场来看,三氯 蔗糖在饮料新品发展中一直保持快速增长趋势,大量新产品研发均使用三 氯蔗糖作为糖的替代品,安赛蜜在新品研发趋势中小幅下滑,阿斯巴甜下 降最为明显,同样的,纽甜和甜菊糖苷产品用量较少,但甜菊糖苷增长势 头向好。

四、投资建议

人工甜味剂经历了六代的发展,目前全球整体规模约 100 亿左右,受益 于控糖政策的影响和蔗糖中枢价格上涨的预期,人工甜味剂将逐步替代 蔗糖,蔗糖整体市场空间约 8282 亿,甜味剂替代蔗糖市场空间巨大; 从甜味剂内部产品结构来看,安赛蜜、三氯蔗糖性能优异,有望替代传 统甜味剂,此外,甜菊糖苷作为天然甜味剂的代表,近年来市场需求快 速增长。综上所述,我们推荐甜味剂龙头企业金禾实业。主要逻辑如下:

甜味剂龙头企业,市场占有率高,自配上游原材料,成本优势显著。公 司是甜味剂龙头企业,安塞蜜产能 12000 吨,全球市场占有率 60%以 上;三氯蔗糖产能 3000 吨,实际产量在 3500 吨以上,全球排名第二, 2020 年伴随着 5000 吨三氯蔗糖的投产,公司将成为三氯蔗糖龙头企业; 麦芽酚产能 4000 吨,其中甲基麦芽酚市场占有率 70%,乙基麦芽酚市 场占有率 50-60%;2020 年伴随着 5000 吨甲乙基麦芽酚产能的投产, 公司的市场份额有望进一步提升。同时,公司自配安赛蜜原材料双乙烯 酮,三氯蔗糖原材料氯化亚砜,麦芽酚原材料糠醛,不断进行工艺优化, 公司成本优势显著。

新项目投产在即,产业链延伸布局助力公司长期成长。公司设立子公司 金轩科技,投资建设 8 万吨氯化亚砜、2 万吨糠醛及生物质热电联产项 目,目前已建成 4 万吨氯化亚砜、1 万吨糠醛以及生物质热电联产项目。 未来,公司拟投资建设 4500 吨佳乐麝香以及延伸 1 万吨糠醛下游产品 ——3000 吨 2-甲基呋喃、3000 吨 2-甲基四氢呋喃和 1000 吨呋喃铵盐 等项目。公司在通过扩大原材料自给进一步完善成本优势的同时,不断 丰富扩展下游高附加值产品,通过产业链相关产品的延伸,助力公司长 期成长。

潍坊昊丰牧业有限公司——精细化管理...

随着移动互联网的不断发展,各大应用市场的APP应用技术越来越多,企业在进行APP开发之后,想要取得成功的难度就越来越大。在这样的情况下,唯有不断...

当下从事APP开发的企业越来越多,但是能够取得成功的却寥寥无几,其主要原因就在于这些企业对APP应用缺乏了解,导致在开发的时候,以及上线之后没有...

相信很多人都知晓,确定主题在企业营销型网站建设当中是非常重要的一个环节,是决定网站是否能够发挥出应有功效的决定因素。任何网站在制作之前,...